01产业链全景图配资炒股网官网

02产业核心定位与市场格局

光模块产业作为现代通信技术的基石,其核心业务涵盖研发、生产及销售全流程。光模块作为电信号与光信号的高效转换组件,在数据中心、5G通信网络、云计算平台及人工智能等前沿领域发挥着不可替代的作用,是实现高速数据传输的核心载体。

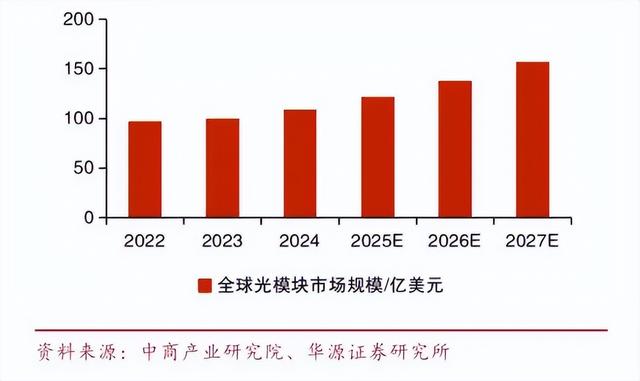

图1:2024年全球光模块市场规模

近年来,人工智能产业的蓬勃发展,特别是AI算力需求的爆发式增长,强力拉动了光模块市场的需求曲线。市场研究机构预测,2024 - 2029年期间,全球光模块市场规模将以18%的年复合增长率稳步扩张,预计到2029年市场规模将突破200亿美元大关。

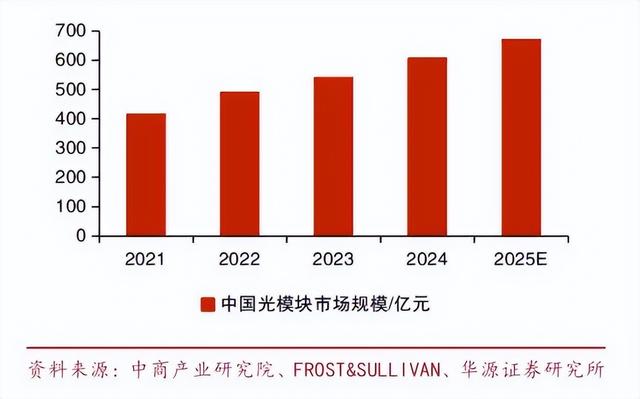

图2:2024年中国光模块市场规模

中国作为全球光模块产业的重要生产基地,市场规模呈现持续扩容态势,预计2029年将达到800亿元。凭借技术创新与国产化进程的加速推进,国内光模块企业在全球市场中的竞争地位日益凸显。

03上游产业链

03-1 半导体材料

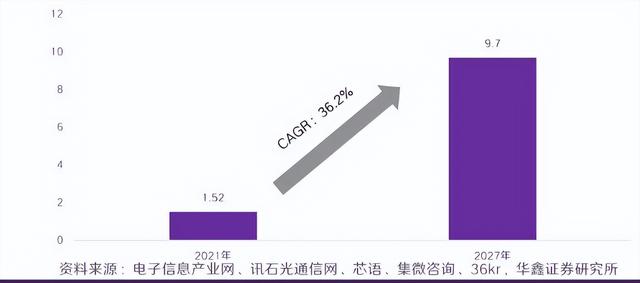

2025年,伴随800G/1.6T光模块市场需求的集中释放,半导体材料领域成为技术迭代的关键战场。以硅光技术为例,因其具备成本可控、集成度高等显著优势,在中际旭创、新易盛等行业头部企业的800G产品中渗透率已突破30%。Yole数据显示,2025年全球硅光芯片市场规模预计达50亿美元,年增长率超40%。

图3:全球硅光芯片市场规模(亿美元)

在技术突破方面,华为旗下海思半导体成功推出自研硅光芯片,良品率突破90%;光迅科技联合中科院研发的薄膜铌酸锂调制器,较传统方案功耗降低40%,已应用于1.6T光模块研发。但在高端材料领域,我国仍存在短板,高端磷化铟衬底主要依赖进口,美国AXT公司占据全球60%的市场份额。

03-2 封装材料

封装环节在光模块生产成本中占比超过25%,其中陶瓷基板与胶水材料是核心要素。2025年,全球光模块封装材料市场规模预计达28亿美元,日本京瓷、德国贺利氏等企业主导高端市场。德邦科技研发的低热阻环氧胶水,耐温性能突破200℃,助力华为800G光模块通过严苛的极端环境测试。

图4:2019-2024年1-9月德邦科技收入情况配资炒股网官网

贸易政策的变化也在重塑产业格局。美国对中国光模块封装材料加征25%关税,促使本土企业加速供应链自主化进程。华工科技与长飞光纤成立合资公司,专注高速光器件封装胶水研发,产品成本较进口同类产品降低30%,已获得中际旭创的批量订单。

04中游产业链

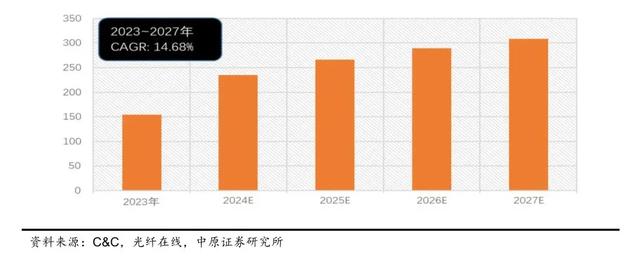

04-1 光芯片制造

光芯片作为光模块的核心组件,其制造工艺和性能直接决定光模块的数据传输效率与稳定性。受AI算力需求激增的影响,800G和1.6T光模块市场需求持续攀升,光芯片供应成为制约产业发展的关键因素。

图5:全球光芯片市场规模(亿元)

市场预测显示,2025年全球光芯片市场规模将达到45亿美元,同比增长92%。随着1.6T光模块的商业化推进,光芯片市场规模有望实现95%的同比增长。在政策支持下,国内企业加速光芯片国产化进程,市场份额从2024年的18%提升至2025年的26%,逐步打破国外技术垄断。

04-2 光模块封装

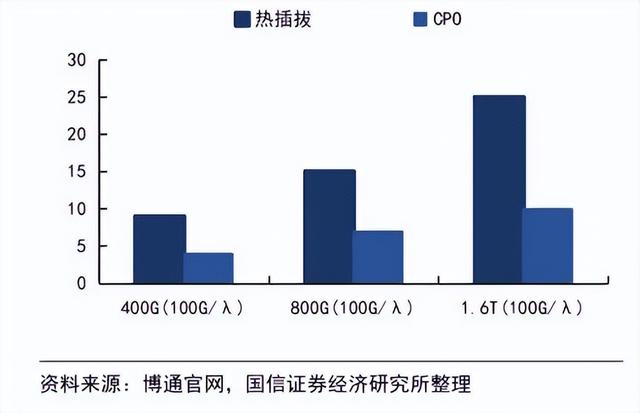

先进封装技术对于提升光模块集成度、可靠性,降低功耗和成本具有重要意义。2025年,CPO(共封装光学)和LPO(线性可插拔光学)封装技术逐渐成为市场主流,满足数据中心和AI算力集群对高速光模块的需求。LightCounting数据显示,采用CPO封装的光模块市场份额从2024年的12%提升至2025年的28%。

图6:CPO能显著降低光模块功耗

预计到2025年底,采用先进封装技术的光模块市场份额将超过60%,封装环节在光模块产业链中的价值占比将提升至32%左右,成为企业竞争的战略高地。

05下游产业链

05-1 通信领域

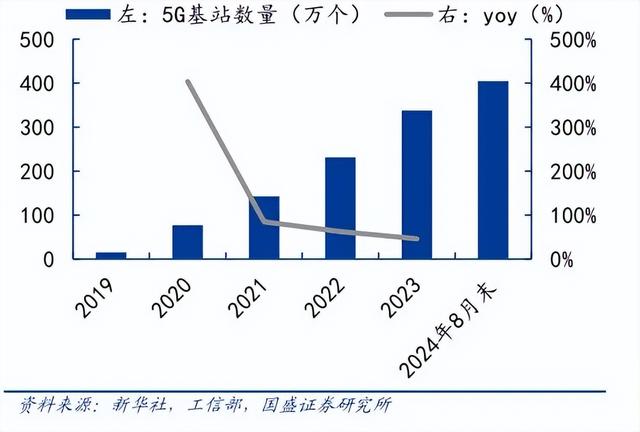

在通信领域,光模块主要应用于数据中心内部互联及5G基站建设。随着AI大模型的广泛应用,数据中心对高速光模块的需求呈现爆发式增长。2025年第一季度,全球数据中心光模块出货量达1.2亿只,同比增长47%,其中800G光模块占比从2024年的18%提升至32%。

图7:中国5G基站数量

在5G基站建设方面,随着5G-A技术升级的推进,2025年国内5G基站新增光模块需求预计达800万只,带动相关企业通信业务营收增长超过30%。

05-2 消费电子领域

在消费电子市场,光模块逐渐应用于智能音箱、VR/AR设备、智能摄像头等产品。2025年,小米推出的新款智能摄像头内置低功耗光模块,实现高清视频实时传输,推动智能摄像头市场需求增长65%。随着元宇宙概念的持续升温,VR/AR设备对光模块的需求也快速增长,2025年全球消费电子领域光模块市场规模将达到18亿美元,同比增长58%。

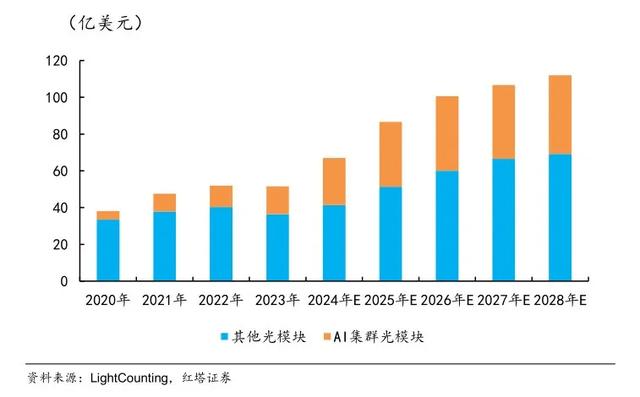

图8:全球光模块需求预测

05-3 工业领域

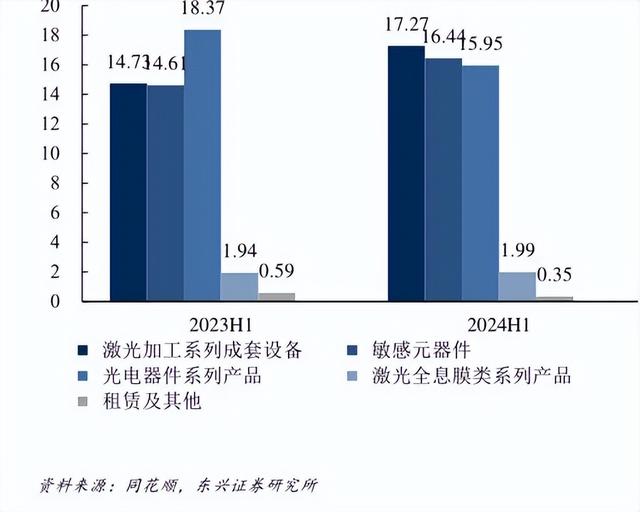

工业领域是光模块的传统应用市场,主要应用于工业自动化设备、机器人视觉系统等。2025年,随着工业4.0的深入推进,光模块在工业领域的应用不断拓展。以华工科技为例,其光模块产品在汽车制造自动化生产线中广泛应用,助力企业工业领域营收同比增长41%。

图9:华工科技收入构成(亿元)

06行业未来发展趋势

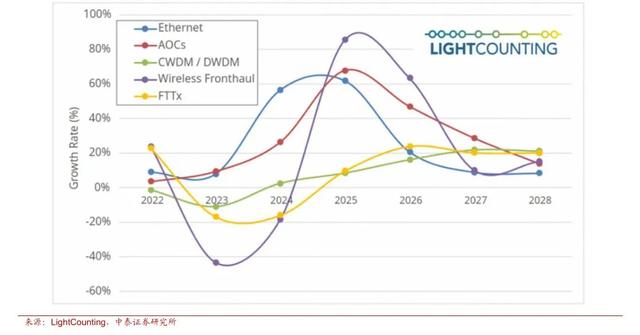

图10:2022-2028年,各类光模块市场增长趋势(%)

技术创新加速推进CPO(共封装光学)和LPO(线性光电集成)等新技术逐步成熟,为光模块产业带来新的增长机遇。

1、海外市场拓展加速

国内光模块企业如中际旭创、新易盛等在海外市场持续发力,凭借技术创新和产能扩张,进一步巩固全球市场份额。通过全球化布局,企业有效应对关税政策等风险,提升国际竞争力。

2、国产化替代进程加快

企业在高端光模块领域不断突破,逐步减少对进口产品的依赖,为国内数字经济的发展提供有力支撑。

3、行业竞争格局优化

头部企业凭借技术和规模优势,市场份额进一步集中,行业集中度提高,推动产业健康发展。

精选报告来源:银创产业通

银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子配资炒股网官网

晶顶网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯